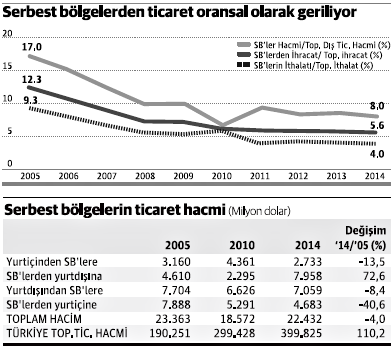

Dış ticaret hacmi son 10 yılda yüzde 110 büyürken, serbest bölgelerin ticaret hacmi yüzde 4’lük düşüşe işaret ediyor. Bu tablo, serbest bölgelerin ticaret hacminin, Türkiye toplamına oranının, yüzde 12.3’ten yüzde 5.6’ya gerilediğini ortaya koyuyor.

Türkiye’de faaliyette bulunan 19 serbest bölgenin yarattığı ticaret hacmi 10 yıldır yerinde sayıyor. Reel olarak ise, serbest bölgelerin ticaret hacminin Türkiye toplam dış ticaret hacmine oranındaki gerileme artarak devam ediyor. 2005 yılında yüzde 12.3 düzeyinde bulunan ve 2012 yılında yüzde 6’nın da altına inen bu oranın 2014 yılında yüzde 5.6’ya gerilemesi dikkati çekiyor.

2014 yılında 157.6 milyar dolar düzeyinde gerçekleşen Türkiye’nin toplam ihracatı 2005 yılına göre yüzde 114.5 ve 399.8 milyar dolar olarak gerçekleşen dış ticaret hacmi yüzde 110.2 artış gösterirken, serbest bölgelerin ihracatı ve dış ticaret hacminde artış yerine düşüş yaşandı. Nitekim 2005 yılında 23 milyar 363 milyon dolar düzeyinde bulunan serbest bölgelerin toplam ticaret hacmi, 2014 yılında yüzde 4’lük düşüşle 22 milyar 432 milyon dolara geriledi.

DÜNYA’nın Serbest Bölgeler Genel Müdürlüğü verilerinden yaptığı hesaplamalara göre, yurtiçi de dahil olmak üzere, 2005-2014 arasındaki son 10 yıllık dönemde serbest bölgelerin toplam ihracatının Türkiye’nin ihracatına oranı yüzde 17’den 8’e, ithalatı da yüzde 9.3’ten yüzde 4’e geriledi.

Son 10 yıllık rakamlar, serbest bölgelerin ihracatının yüzde 1.1’lik artışa karşın ithalatının yüzde 10 dolayında düşüş gösterdiğini, ticaret hacmindeki değişimin de yüzde 4’lük bir düşüşe işarete ettiğini gösteriyor.

Yurtdışı ile ticarette seyir olumlu gelişti

Dört yönlü ticaretin söz konusu olduğu serbest bölgelerde en önemli değişim, yurt dışı ile ticaretin seyrinde gözlendi. 2005 yılında 4.6 milyar dolar düzeyinde bulunan serbest bölgelerden yurtdışına satışlar, kriz dönemi olan 2010-2011 yılları hariç olmak üzere sürekli artış trendi izledi ve 2014 yılında 8 milyar dolar sınırına ulaştı. Böylece son yılda serbest bölgelerin yurtdışına satışlarında yüzde 72.6 oranında artış kaydedildi.

Aynı dönemde yurtdışından alımlarda ise, dalgalı bir seyir izlemekle birlikte önemli bir değişiklik gözlenmedi. Yurtdışından serbest bölgelere ticaret 2005 yılında 7.7 milyar dolarlık düzeyinden 2009 yılında 5.2 milyar dolara geriledikten sonra tekrar 7 milyar dolar bandında seyretti ve 2014 yılını 7 milyar 59 milyon dolarla kapattı.

Yurtiçine satışlar azaldı

Son 10 yıllık dönemde serbest bölgelerin yurtiçi ile ticaret hacminde gerileme dikkat çekti. Serbest bölgelerin yurtiçine yönelik ticaretinde en önemli değişim ise, yurtiçine satışlarda gözlenen düşüş oldu. 2005 yılında 7.7 milyar olarak gerçekleşen serbest bölgelerden yurtiçine satışlar 10 yıllık dönemde gerileme trendi izledi ve 2014 yılında 4.7 milyar dolara indi. Bu düşüş, yüzde 40.6 oranındaki bir gerilemeye işaret ediyor.

Söz konusu dönemde yurtiçinden serbest bölgelere ihracatta da yüzde 13.5’lik düşüş kaydedildi. 2005 yılında 3.1 milyar dolar düzeyinde bulunan yurtiçinden serbest bölgelere ihracat, 2010 yılında 4.4 milyar dolara yükseldikten sonra izleyen yıllarda yeniden azalma trendine girdi ve 2014’te gerçekleşen ihracatın tutarı 2.7 milyar dolarda kaldı.

Ticaret hacmi 2014’te %3.5 geriledi

Serbest Bölgeler Genel Müdürlüğü’nün verilerine göre 19 serbest bölgenin toplam ticaret hacmi 2014 yılında bir önceki yıla göre yüzde 3.48’lik düşüşle 23 milyar 240 milyon dolarlık düzeyinden, 22 milyar 430 milyon dolara geriledi. Geçen yıl, yurtiçi ile ticaret de dahil olmak üzere serbest bölgelerin ihracatı 12 milyar 641 milyon dolar, ithalatı da 9 milyar 791 milyon dolar olarak gerçekleşti. Bu rakamlar, 2013’e göre ihracatta yüzde 1.7, ithalatta ise yüzde 5.6’lık düşüşü ifade ediyor. Geçen yıl en yüksek oranlı değişim yüzde 9.27 oranındaki düşüşle serbest bölgelerden yurtiçine satışlarda kaydedildi. Artış kaydedilen tek ticaret yönü ise serbest bölgelerden yurtdışına satışlar oldu. 2014’de 7 milyar 758 milyon dolar düzeyinde gerçekleşen yurtdışına satışlar bir önceki yıla göre yüzde 3.33 artış kaydetti.

Serbest bölgelerde yeni arayış gündemde

1980 sonrası ihracata dayalı kalkınma modeli kapsamında Türkiye’nin gündemine giren serbest bölgelerle ilgili ilk mevzuat 1985 yılında çıkarılmış ve sayıları bir ara 21’e ulaşan serbest bölgelerin ilki 1987 Mersin ve Antalya’da kurulmuştu. İlk yıllarda dış ticarette önemli bir hacim yakalayan serbest bölgeler 2000’li yılların başından itibaren ivme kaybetti ve serbest bölgelerin faaliyetleri ile bölge modeli tartışma konusu oldu. Şimdilerde ise yeni arayışlar ve bölgelerin günün koşularına göre yeniden yapılandırılması gündemde. Hazırlanan yeni taslakla, mevcut sorunların çözümü ve serbest bölgelerin özellikle ithalat bağımlılığı yüksek ürünlerin üretimi için cazibe merkezi haline getirilmesi amaçlanıyor. Taslak, hizmet sektörlerine de serbest bölgelerdeki yatırım teşviklerinden yararlanma olanağı tanınması, lojistik hizmetlere gelir ve kurumlar vergisi istisnası öngörüyor.

Kaynak:Dünya

Ventur Gumruk Musavirligi Tarafından Derlenmistir.